Новости

Для отражения в бухучете варианта расчетов покупателей в суммовой рознице исключительно банковскими картами (кассовый Z - отчет только банковские карты, наличка = 0) доработаны отдельные документы и отчеты. Для этого случая отражение продаж в суммовой рознице используется новый документ "Приходный кассовый ордер альтернативный" (ПКО-альт). Документ имеет свою нумерацию и исключён из отчета "Кассовая книга". Кассовая книга формируется как и раньше только по документам ПКО и только в том случае, если по кассе действительно поступает наличка.

Итак, для суммовогоучета в рознице:

1. Если продажи были только по банковским картам, наличка=0, надо использовать документ ПКО-альт.

2. Если продажи были за наличку и по банковским картам или только за наличку, использовать документ ПКО.

1. С 5 февраля 2021 г. вступают в силу изменения формы IPC21. (Monitorul oflcial al Republicii Moldova nr.33-41 (7743-7751) din 05.02.2021). В связи с этим:

- в таблице 1 отчета IPC21 после строки 21 добавлена строка 22 с кодом источника дохода "DOB BA"

- в таблице 2 отчета IPC21 после строки 1.5 добавлена строка 1.6.

2. В документ "Выписка" добавлена обработка для загрузки информации из системы дистанционного банковского обслуживания (ДБО) в программу 1С. Формат файла txt и должен соответствовать системе Клиент-банк "1CClientBankExchange(V:M.1)", которую использует Moldova-Agro и некоторые другие банки. Для Moldindconbank испоьзуется формат DBF.

С 1 января 2021 г. вступают в силу изменения согласно Положению об удержании подоходного налога с заработной платы и других выплат, осуществленных работодателем в пользу работника.

В конфигурации сделаны необходимые изменения.

1. Новый отчет IPC21.

2. Доработаны документы "Начисление зарплаты" и "Направление на выплату".

1. Изменения по зарплате в документе "Направлении на выплату". В соответствии с Постановлением правительства № 418 от 24-06-2020, пункт 8 ...при определении налогооблагаемого дохода работников, индивидуальные взносы обязательного государственного социального страхования (ПФ), связанные с талонами на питание, не допускаются к вычету.

2. Изменения в документе "Приходный ордер". Введён новый реквизит "Сумма по банковским картам" (безналичка). Используется в суммовом учете при заполнении кассового ордера по Z - отчету ККМ. При проведении документа эта сумма заносится в дебет счета 244.2 или 234.7. Выбор счета 234.7 является более правильным с точки зрения аудиторов. А сумма по кассе (наличка) заносится в дебет счета 241.1 как и было.

3. Введён новый журнал "Комплектация товаров" для отражения в нём документов "Комплектация товаров, материалов".

4 Изменения в док-ах: Счет, Тов. накладная, Продажа в розницу. По замечаниям пользователей в этих документах при изменении "Типа цены" автоматический пересчёт цен начинался со сброса единицы измерения до базовой единицы и поэтому единицу измерения приходилось опять вводить заново вручную.

5. В документе "Перемещение товаров" ведена проверка уникальности номера Фискальной накладной.

6. Изменения в плане счетов: счета 151, 152, преобразованы в пользовательские.

1. Изменения в плане счетов: счет 251 преобразован в пользовательский, т.е. теперь пользователь настраивает субчета под свои требования. Можно вести валютный учет, например:

251 - группа "Текущие фин. инвестиции в неаффил. стороны".

251.1 - группа "Ценные бумаги".

251.1.1 - субсчет "Ценные бумаги (в леях)".

251.1.2 - субсчет "Ценные бумаги (в валюте)".

и т.д.

2. Изменения в плане счетов: счета 822, 823, 824 так же преобразованы в пользовательские. Пользователь настраивает аналитику (Субконто 1-3) под свои требования.

3. Изменения в плане счетов: счет 544.3 преобразован в пользовательский.

1. Новый документ "Расчет амортизации в целях налогообложения ред.2". Вводится в связи с новым регламентом заполнения реестра и расчета амортизации основных средств для целей налогообложения по постановлениию правительства РМ. Подробнее см. Contabilitate si audit nr.2 2020.

С полным регламентом можно ознакомиться здесь.

С 01.01.2020

1. Изменения в плане счетов с 2020 г.

2. Новый отчет "Баланс - 2020".

3. Новый отчет "Баланс - 2020 краткий".

4. Внесены изменения в документ "Начисление материальной помощи" в связи с изменениями в Законе о талонах на питание № 166/2017 (см. Monitorul Oficial от 6 сентября 2019 г, стр.68-69.

5. Обновлён отчет IPC18 (таб.3).

6. Новый отчет EMPOLDEP19.

В документе "Расчет больничных" предоставлена возможность выбрать одну из трёх формул для расчета больничных. Первые два варианта расчета это расчётная база 3 или 12 месяцев (как предлагается в журнале Contabilitate si audit 08.2019, стр.33-34) и третий вариант по старой методике 12 месяцев по формуле, применявшейся до 01.07.2019 г. в соответствии с Положением об условиях назначения, порядке исчисления и выплаты пособий по временной нетрудоспособности ЗАКОН Nr. 289 от 22.07.2004 г. http://lex.justice.md/viewdoc.php?action=view&view=doc&id=313082&lang=1

Согласно изменениям в законе №289/2004 (з-н 311 от 30.11.18), начиная с 01.07.2019 года, расчет и выплата пособий по временной нетрудоспособности переходит в ведение CNAS (с 6-го дня).

В связи с этим в конфигурации:

1. Изменён документ "Расчет больничных".

2. Изменён документ "Расчет отпускных".

3. Изменён документ "Начисление ЗП по окладам".

4. Изменён "Отчет IPC18.

Следует подчеркнуть, что периоды, за которые пособие оплачивает CNAS, не показываются в отчете IPC-18.

Периоды работы, отпуска, болезни должны указываться так называемым трехстрочным методом. Например, в июле работник принес больничный лист с 13.07.2019 по 20.07.2019. В таблице 3 отчета следует показать:

01.07.2019 - 12.07.2019 101\123 - сумма зарплаты;

13.07.2019 - 17.07.2019 15311 - сумма больничных 5 дней за счет работодателя;

18.07.2019 - 20.07.2019 15312 - эта строка ИСКЛЮЧАЕТСЯ из отчета!!!

21.07.2019 - 31.07.2019 101\123 - сумма зарплаты.

Аналогично отдельной строкой отражается оплачиваемый отпуск (код 160) и отпуск за свой счёт (код 159).

Подробнее читать в журнале Contabilitate si audit 05.2019.

1. Добавлен регламентированный отчет "форма IRM19" (с 01.04.2019).

2. Отредактирован отчёт "форма IPC18 (с 01.04.2019 удалена таб.2)".

3. Внесены изменения в документ "Начисление амортизации в целях налогообложения". Подробнее об изменениях читать в журнале Contabilitate si audit 02.2019.

4. Обновлён документ "Начисление материальной помощи".

В Закон Nr. 489 от 08.07.1999 о государственной системе социального страхования, внесено изменение от 01.01.2019 г. в котором в соответствии с п.28 Приложения 3 предприятие на сумму материальной помощи обязано начислять страховые взносы Соцфонду. Вот формулировка п.28 приложения: "Материальная помощь, оказываемая из средств профсоюзов и патронатов..." и т.д. В этой формулировке работодатель не упоминается, а значит исключается из списка и обязан исчислять взносы. Стоит напомнить, что с 01.01.2018 г. предприятие так же обязано начислять мед. страховку на сумму материальной помощи.

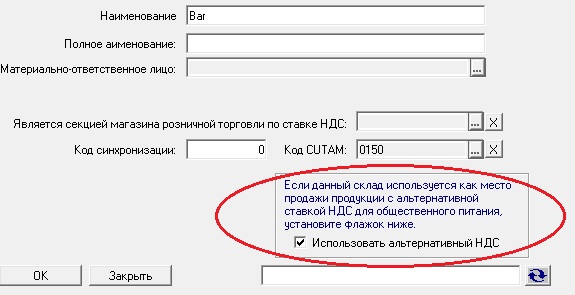

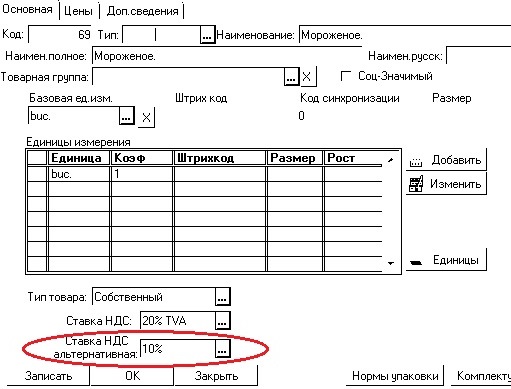

2. Введена возможность для предприятий общественного питания начиная с 01.12.2019 г. работать по ставке НДС = 10%.

Для этого "Место отгрузки" (кафе, бар) должно иметь специальный признак "Использовать альтернативный НДС" (рис.1). Отдельные товары на предприятиях общественного питания поступают по ставке НДС, например 20%, а продаются по ставке НДС 10%. Для этого в справочнике "НОМЕНКЛАТУРА" введён новый реквизит "Альтернативная ставка НДС" (рис.2). Для входных накладных используется значение основной ставки НДС, для продажи выбирается значение из нового реквизита. Реквизит не заполняется для подакцизных товаров (водка, коньяк). В этом случае товары (водка, коньяк) при поступлении и продаже будут учитываться по основной ставке НДС.

Рис.1.

Рис.2.

Поделиться с друзьями: