В случае получения фирмой статуса плательщика НДС необходимо скорректировать суммовой учет.

1. Открыть отчет Анализ субконто Места хранения, как это представлено на рис.1 ниже.

Рис.1.

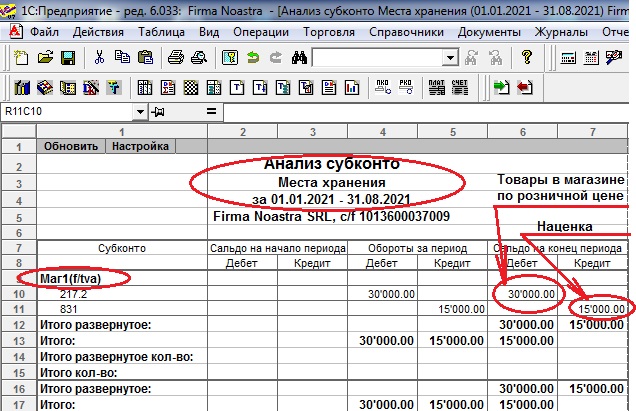

2. Если до принятия фирмой статуса плательщика НДС в секции Маг1(f/tva) были остатки товаров, фиксируем их. В примере на рис.2 это сумма 30000.00 по розничной цене на сч.217.2 включая наценку 15000.00 на сч.831.

Рис.2.

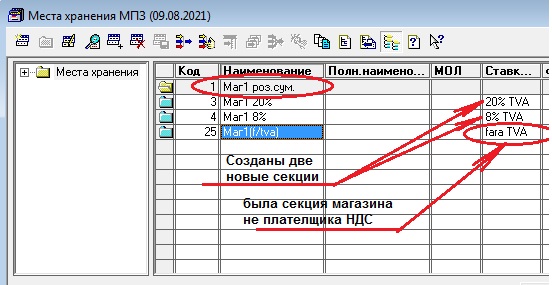

3. Перейти в справочник Места хранения и создать новые элементы, как показано ниже на рис.3.

Рис.3.

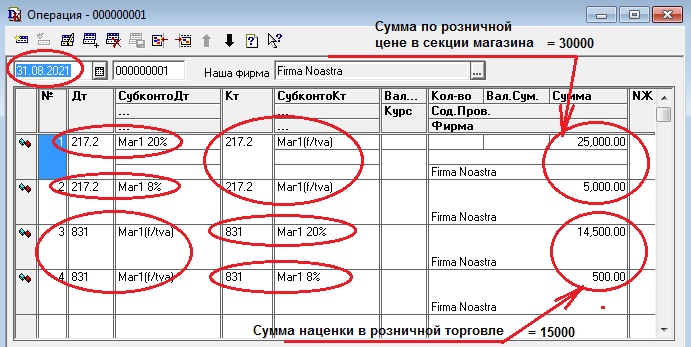

4. Создать ручную операцию, перевести остатки из секции Маг1(f/tva) во вновь созданные секции. См.рис.4. Дата операции должна быть на день раньше, чем фирма получила статус плательщика НДС. Стоимость товаров в новых секциях должны быть получены в результате инвентаризации. В нашем примере сумма 25000.00 это товары по ставке НДС 20% и сумма 5000.00 - товары по ставке НДС 8%. Наценка 14500.00 и 500.00 выставляется в суммовом учете достаточно приблизительно. Но в следующем этапе (см. п. 5.) всё поправится.

Рис.4.

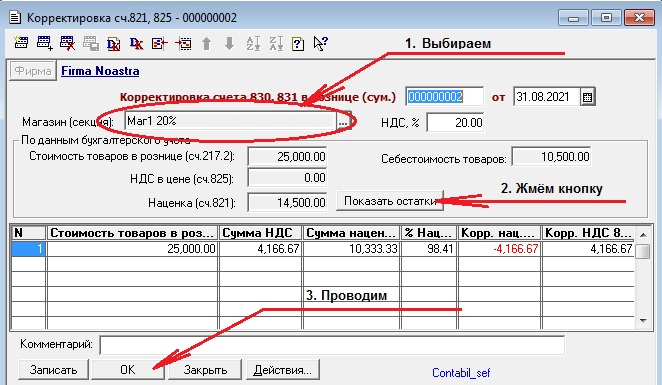

5. Создать документ Корректировка счета 830, 831 в рознице (сум.) рис.5. Дата документа такая же, как в операции выше по п. 4. Этим документом устанавливается новая сумма НДС на сч.830 согласно ставке и корректируется наценка.

Рис.5.

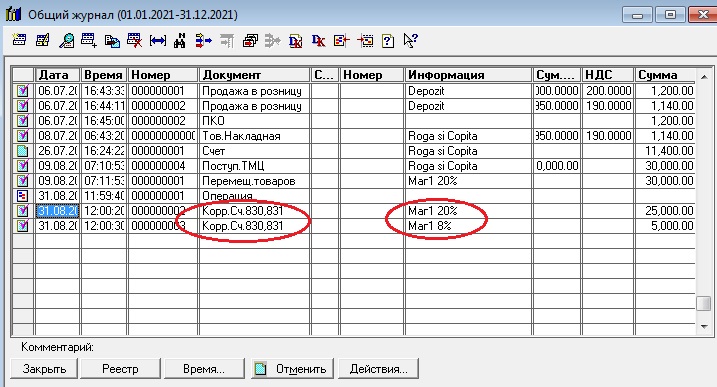

6. Если в рознице есть товары по ставке 8%, как в нашем примере, создать 2-ой документ "Корректировка счета 830, 831 в рознице (сум.)". В журнале на рис.6 представлены созданные документа.

Рис.6.

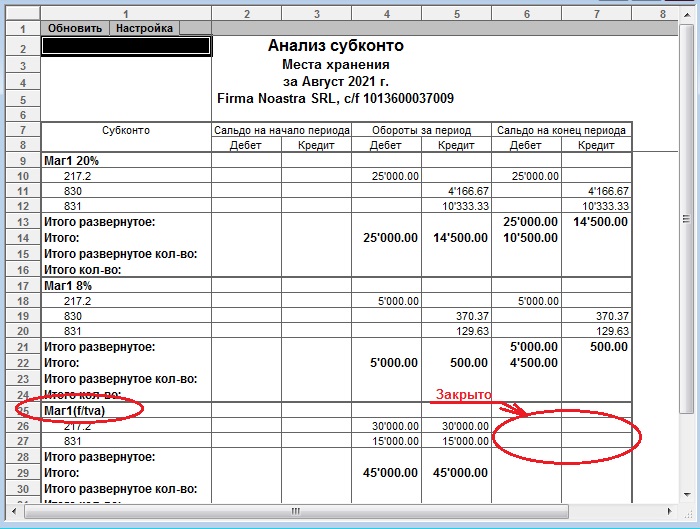

7. Открыть отчет Анализ субконто и убедиться в правильности проведённых операций. См.рис.7.

Рис.7.

8. Установить в константе "Основная ставка НДС" ==> 20% TVA.

9. Установить в Номенклатуре необкодимую ставку 20% или 8% по каждому товару, услуге, продукции. Реквизит "ставка НДС" является переодическим, поэтому установить надо на дату, когда фирма получила статус плательщика НДС. В примере выше эта дата 01.09.2021г.

Поделиться с друзьями: