Учет суммовой розничной торговли в конфигурации ведется с использованием счета 217.2. Такой учет характерен для розничной торговли в магазине, где есть несколько секций продаж, например, хлебобулочных и молочных товаров по ставке НДС 8% и секция товаров по ставке 20%. В справочнике "Места хранения" кроме имеющегося элемента "Склад фирмы" создадим папку "Магазин №1". В этой папке создадём 2 новых элемента: первый элемент это "Маг №1-8" (НДС 8%), выбираем в реквизите "Является секцией магазина розничной торговли по ставке" значение НДС 8% и второй элемент "Маг №1-20" (НДС 20%), выбираем в указанный выше реквизит значение НДС 20%. Теперь рассмотрим последовательность хозяйственных операций.

1. Поступление товаров от поставщика на склад фирмы. Вводим документ "Поступление ТМЦ". Этот документ должен оприходовать товар на "Склад фирмы" на счет 217.1, на котором ведется учет товаров по количеству, номенклатуре и местам хранения.

2. Перемещение товаров в магазин в рознийцу суммовую. Вводим на основании документа "Поступление ТМЦ" документ "Перемещение товаров". Устанавливаем в документе "Вид перемещения" "Опт -> Розница". Выбираем получателя, можно выбрать папку, как говорилось выше "Магазин №1", и в табличной части указываем перемещаемые товары, количество и их продажную цену с НДС. Продажная цена заполняется по умолчанию из справочника "Номенклатура". Если в справочнике цена не указана, тогда товаровед каждый раз проставляет ее вручную. При проведении документа сформируются проводки:

- дб 217.2, кр 217.1 - перемещение по себестоимости со склада в секцию, например, Магазин №1-8

- дб 217.2, кр 831 - торговая наценка

- дб 217.2, кр 830 - НДС в цене

и т.д. по каждой номенклатуре.

Следует отметить, что при проведении документа товар переместится только в секцию с ссответствующей ставкой НДС товара, т.е. товар с НДС 20% уйдет в "Магазин №1-20" и товар с НДС 8% уйдет в "Магазин №1-8". За этим следит сама программа.

Итак, на счете 217.2 товар будет учитываться уже по себестоимости плюс торговая надбавка, плюс НДС в цене.

Операции 1 и 2 выполняются по мере поступления и перемещения товаров. А вот продажи делаются каждый день, поэтому следующая операция 3 делается ежедневно.

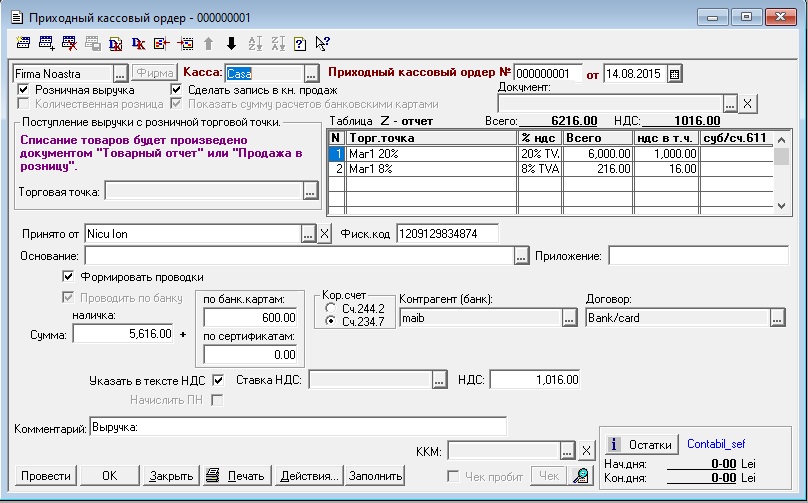

3. Розничная выручка из магазина. Вводится документ "Приходный кассовый ордер" (ПКО) по Z-отчёту, наличка + банковские карты. См. пример заполнения ПКО.

Пример заполнения ПКО начиная с ред.6.029.

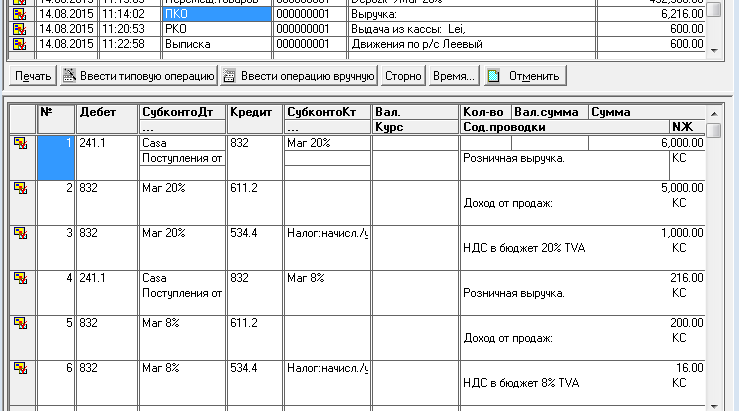

Проводки "Приходного кассового ордера"

4. В конце месяца (или в любой другой день при инвентаризации или пересменке) по каждой секции отдельно делается товарный отчет. Создаем документ, он так и называется, "Товарный отчет". В реквизитах указываем период, и секцию магазина. Затем нажимаем кнопку "Рассчитать". По данным бухучета будет создан отчет по секции. При проведении документа сформируются проводки:

- дб 711.2, кр 217.2 - списание себестоимости проданного товара

- дб 831, кр 217.2 - списание торговой наценки

- дб 830, кр 217.2 - списание НДС в цене

В распечатанной форме будет представлено движение товаров по секции в суммовом выражении за выбранный период.

Примечание. Начиная с редакции 6.009 Можно использовать документ "Товарный отчет ред.1"

5. Расчеты через банковскую карту.

Начиная с ред.6.029 введены изменения в документ "Приходный ордер". Введён новый реквизит "Сумма по банковским картам" (безналичка). Используется в суммовом учете при заполнении кассового ордера по Z - отчету ККМ. При проведении документа эта сумма заносится в дебет счета 244.2 или 234.7. Выбор счета 234.7 является более правильным с точки зрения аудиторов. А сумма по кассе (наличка) заносится в дебет счета 241.1 как и было.

Счет 244.2 или 237.7 закрывается когда приходят сведения по банку и формируется "Выписка".

Пример заполнения ПКО начиная с ред.6.029.

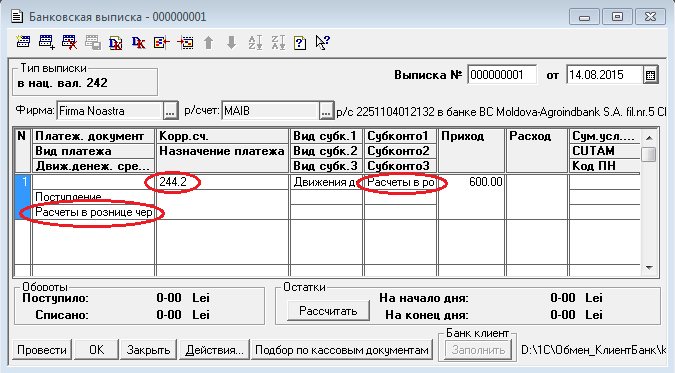

Пример заполнения "Выписки".

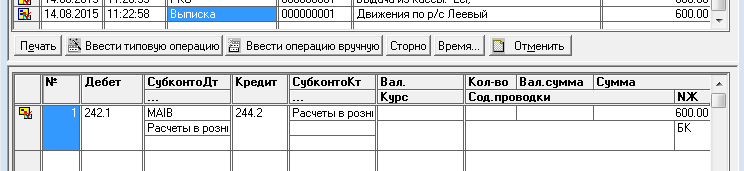

Проводки "Выписки".

Поделиться с друзьями: